存款准备金利率下调意味什么(下降存款准备金率影响)

最近一两年,你有没有感觉市面上的钱变少了?

如果你能感觉的到,那你知道钱去哪了吗?近两三年来,全球经济增速放缓、欧美通胀、美国缩债;导致人民币贬值,这意味着老百姓资产贬值,房价、股市表现也欠妥。消费能力也在下降。

那是老百姓没钱了吗?

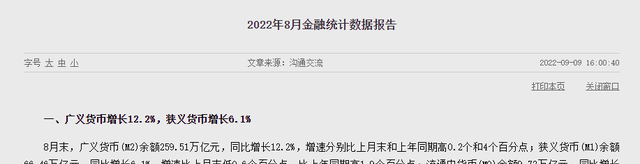

也不是,是老百姓把钱都存起来了。央行8月份公布了金融统计数据:

现在累计发行的广义的货币259.51万亿元,同比,增长12.2%,增长部分是我们新印的钱。

你可以理解为货币超发:去年8月的货币超发是8.2%。全年的货币超发在10%附近,今年我看要超过11%了,因为前几个月分别是11.5%、11.7%和10.4%三个数据,也就是说全国的M2,10年前是97万亿;10年后是259.51万亿。10年增幅,增长167%。

再看存款:狭义的货币就是存款,M1增长6.1%,比去年同期增长了1.9%,去年增长是4.2%,增长部分就是增加的存款,总计存款66.46万亿元,可以看出大家更爱存款了。

这个月增加的总存款是1.28万亿元,其中,住户存款增加8286亿元。合着存款的64%都是老百姓存的。平均一个月内每个老百姓存了591块。

你存够了吗?存钱的数据已经创下了近八年来的历史新高,而钱存到银行是不能产生丝毫社会价值甚至经济收益的,那我们的经济增长能快的了吗?怎么办?

9月15日,“国有六大行”在继今年4月份下调存款利率10个基点后,再次,将存款利率,下调了10-15个基点,5年期的存款利率也到了2.65%。

那么,问题又来了,存钱还划算吗?

前面讲了存钱多了不利于经济增长。降利率、存款准备金等,都是为了将资金“赶出”银行,倒逼钱流向实体经济或者消费投资。

第二,各位可能想不到的就是利息差的问题。

银行靠什么赚钱?靠贷款利率的4.65%,减去存款利率2.75%;利润率0.9%;而现在呢?

1、5、8月3次下调了贷款利率,5年期以上的贷款利率,从4.65%降到了4.3%,

银行的“息差”还剩0.55%;这已经到了银行利息差的警戒线。

怎么办?薄利多销吧!贷款利率的下降,实际会释放更多的钱出来。

再加上增加资金周转率,银行就可以实现盈利。可见存款准备金率的三次下调,不单单为了刺激老百姓消费。

第三从发达国家的金融发展史来看,当经济发展到一定体量后,利率下行是必然趋势,日本、美国、德国都经历过零利率、甚至负利率。

我们未来会不会存款不给利息呢?

那你还会存钱吗?大多数人的第一回答是不会。

但是,你有没有思考过,人家存款利息为0,甚至存款还要付费。

怎么还有人存钱呢?因为钱真的会发霉啊。

而且存银行多半是安全的,放在自己家里还会丢对吧?

有人会说银行不是也有破产的吗?

对呀,所以国家设置了存款准备金率保证安全啊!

比如现行的加权平均存款准备金率,接近8.1%的,也就是说,100块存款,银行最多放贷91块多,剩下的8块多,是要放到央行进行存起来的,保证你的安全,这就是大型商业银行倒闭的概率几乎是零的原因——国家兜底。

说到这里,降低存款准备金率的重大影响也出来了,我们每次降低存款准备金率都意味着储蓄的风险提高了。

当然,老百姓存钱也是一种无奈的选择和必然性,为什么这么说呢?

因为“穷人靠存钱,中产买理财,富豪玩投资”,为什么绝大部分的普通人成不了富豪啊?就是,因为风险高、收益高的项目需要渠道和专业判断。

普通人参与不到,他的钱除了消费就是存银行。而富人的资产配置,存款占比极少,那存款利率下降这么多,存钱还划算吗?

那我要说一个这段视频最核心的内容。

存钱划算,本身就是伪命题,不可能的,跟利息、存款准备金率关系都不大。我就是给你干到年利息5%,你也跑不赢通胀和货币超发速度的;上面说了,上个月货币超发了12.2%,如果外加通胀的2%;你实际上一年的收入要比去年增加14.2%,才能真正意义的抵抗了通胀;所以,如果你的单位去年给你涨工资达到了14.2%,请珍惜这个老板。

兄弟,请不要妄图通过一般的理财解决问题。

请不要通过随意的跳槽解决问题,没有哪个单位能做到年涨幅14.2%,因为风险是和收益是对应的。

金融机构某大领导说过,超过6%的收益就存在欺诈风险。

那怎么办?特简单,劝君再读几本书!

因为只有提升了自己的能力,才是物超所值的投资。

相关问答

-

出国留学年龄改小了怎么办 留学年龄下调你需要知道的事项

近年来,许多国家相继宣布出国留学年龄的下调,这对有意向出国留学的学生来说无疑是个好消息。但对已经错过了最佳留学年龄的学生而言

阅读更多 -

2021年重庆高考一分一段表有何变化(录取控制分数线大幅下调)

近日各省的教育考试院通报了2022年高考省控线及一分一段表,本文就2021-2022年重庆市普通类高考省控线及一分一段表解析近两年高考

阅读更多 -

央行下调存款准备金率有什么影响(什么是外汇存款准备金率)

央行为了避免人民币快速升值,所以在2021年也是两次上调了外汇存款准备金率,有效地抑制了人民币的过度升值。

阅读更多 -

超额存款准备金利率是多少(超额法定存款准备金利率)

3月8日,人民银行向中央财政上缴结存利润,金额超过10000亿元。目前法定存款准备金利率为1.62%,超额存款准备金利率是0.35%。对比一下

阅读更多 -

首套房贷款政策调整了什么(首套房贷款利率下调多少)

今年的8月20日,央行、银保监会已发布房贷利率通知,首套房商贷个人房贷利率将迎来下调。本次LPR下调,意味着首套房贷款利率最低可至4.

阅读更多 -

春季高考填报资格线(春季高考哪六个专业本科线下调)

春季高考公布了本科批第三次志愿填报资格线,春季高考设备维修、环境保护、服装工程、运输管理、数字媒体、酒店管理等6个专业类别

阅读更多

最新问答

-

九年级下册英语期中试卷及答案

2024-04-08 -

最新九年级下册英语期中试卷

2024-04-08 -

2024深圳春季开学考初三33校联考数学试卷及答案

2024-04-08 -

深圳市2024年初三33校联考数学试题及答案

2024-04-08 -

中考怎么报志愿才正确

2024-04-08 -

中考复习方法和策略

2024-04-08 -

中考报志愿调剂是什么

2024-04-08 -

中考快速提分技巧

2024-04-08 -

中考复习方法指南

2024-04-08 -

中考考前冲刺方法

2024-04-08