蔬菜免征增值税优惠文件(农产品增值税收优惠政策)

农产品的税收优惠政策很多的,我们在实际工作中要认真利用,下面我将梳理一些常用的政策,分享给大家。

一、从事农业生产的单位和个人销售的自产农产品,免征增值税。

需要注意的是:销售自产农产品免税,销售外购的农产品,以及对外购农产品加工后进行销售的产品不免税。

财务人员核算时,对于免税的农产品和不免税的农产品要分开核算。

从事农产品销售的纳税人销售农产品不免增值税。

二、对于销售种子、化肥、农药、有机肥料、农用机械等农业生产资料免征增值税。

三、从事部分鲜活肉产品、蛋产品销售的纳税人销售的部分鲜活肉产品、蛋产品免征增值税。

免征增值税的鲜活肉产品指猪肉、牛肉、羊肉、鸡肉、鸭肉、鹅肉及其鲜肉、冷藏或者冷冻肉,内脏、头、尾巴、骨头、蹄爪、翅膀等。

这里要注意,免征增值税的是鲜活肉产品,而不是加工后的肉产品,香肠、烤肠等加工后的肉产品不免增值税。

免征增值税的鲜活蛋产品,是指鸡蛋、鸭蛋、鹅蛋,包括鲜蛋、冷藏蛋及破壳分离的蛋液、蛋黄和蛋壳。

要注意,免征增值税的是鲜活蛋,加工后的是不免增值税的,比如腌制的蛋产品,已经用鸡蛋、鸭蛋、鹅蛋为原材料制作的糕点也不免增值税。

四、流通环节从事蔬菜销售的纳税人销售的蔬菜免征增值税。

蔬菜批发市场里面的批发商销售的蔬菜免征增值税,菜市场零售蔬菜的摊位也免征增值税。

经挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等加工的蔬菜,也属于免征增值税的范围,也就是说,从事蔬菜配送的纳税人将蔬菜清洗、分装后进行销售,也是免征增值税的。

相关问答

-

土增税税率和速算扣除数怎么计算(土地增值税税率扣除数)

毕竟, 土地增值税对于我们关心的房价,还是有影响的。土地增值税税率及速算扣除数是多少?

阅读更多 -

营业税暂行条例被废止(营业税为什么会被增值税淘汰)

营业税早已经在2016年5月1日全面更为了增值税,而在2017年10月30日,通过的《国务院关于废止〈中华人民共和国营业税暂行条例〉的决定

阅读更多 -

进口增值税抵扣如何账务处理(进口增值税抵扣的意思)

你了解进口增值税抵扣的账务处理吗?进口增值税是流转税的一种,按规定可以抵扣时,一般计入应交税费科目核算,相关的会计分录是什么?

阅读更多 -

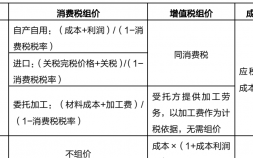

消费税组成计税价格公式(与增值税组成计税价格对比)

增值税组成计税价格与消费税组成计税价格对比

阅读更多 -

运费的增值税税率练习题(中级会计存货章节单元测试)

假定不考虑其他因素,该批材料的入账成本为( )元。在购买过程中发生不含税运输费用4万元、运输途中保险费1万元。已知消费税税率为20%

阅读更多 -

什么是增值税发票普票专票(增值税发票几个点的税)

当时通过增值税发票管理新系统开具的发票种类包括增值税专用发票、增值税普通发票、增值税电子普通发票和机动车销售统一发票。

阅读更多

最新问答

-

奋进新时代做好接班人作文范文

2024-05-17 -

山西省(2024)特岗教师招聘公告发布

2024-05-17 -

河南多所高校公布暑假时间

2024-05-17 -

中国音乐学院本科招生章程2024年

2024-05-17 -

首都经济贸易大学本科招生章程2024具体情况

2024-05-17 -

中国戏曲学院2024本科招生章程发布

2024-05-17 -

北京舞蹈学院(2024)本科招生章程

2024-05-17 -

2024山东高考少数民族加分政策

2024-05-17 -

2024广东省二本院校排名

2024-05-17 -

2024年高考时间是几月几号

2024-05-17