发出存货的计价方法有哪些(发出存货计价方法讲解)

存货发出计价方法有哪些?“先进先出发”、“移动加权平均法”、“月末一次加权平均法”、“个别计价法”总是分不清怎么办?

实务中,各位财务小伙伴是否遇到了这样的难题呢?别急,今天小编就结合《企业会计准则第1号——存货》等相关规定来帮您答疑解惑啦!

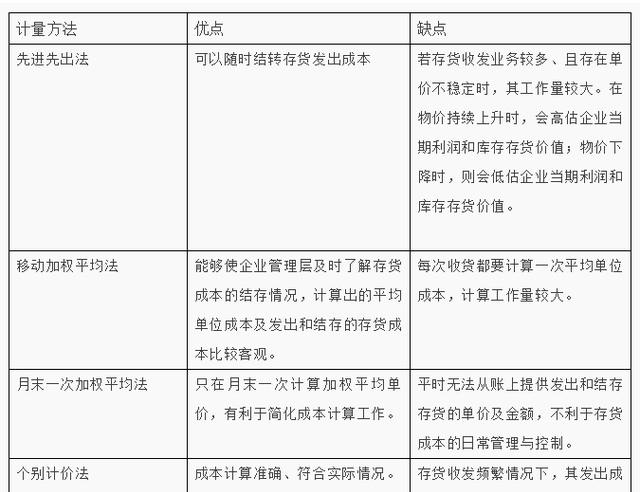

一、先进先出法

先进先出法是以先购入的存货应先发出这样一种存货实物流转假设为前提,对发出存货进行计价。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。

【例一】2019年12月甲公司持有的某商品购销情况如下:

12月1日结存商品100件,单位成本为1万元;12月15日购入商品200件,单位成本为1.1万元;12月18日销售商品100件;12月20日购入商品100件,单位成本为1.2万元;12月28日销售商品250件。不考虑其他因素,按照先进先出法计算的当月发出存货的成本与月末结存的成本计算过程如下:

本月可供发出的商品成本

=100*1+200*1.1+100*1.2=440万元

本月发出商品成本

=100*1+200*1.1+50*1.2=380万元

月末结存成本=440-380=60万元

二、移动加权平均法

移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本的依据。

存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)÷(原有库存存货数量+本次进货数量)

本次发出存货的成本=本次发出存货的数量×本次发货前存货的单位成本

本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成本

【例二】2019年12月甲公司持有的某商品购销情况如下:

12月1日结存商品100件,单位成本为1万元;12月15日购入商品200件,单位成本为1.1万元;12月18日销售商品100件;12月20日购入商品100件,单位成本为1.2万元;12月28日销售商品250件。不考虑其他因素,按照移动加权平均法计算的当月发出存货的成本与月末结存的成本计算过程如下:

本月可供发出的商品成本

=100*1+200*1.1+100*1.2=440万元

12月15日购入商品后的移动加权平均成本

=(100*1+200*1.1)/(100+200)=1.07万元;

12月18日销售商品结转存货成本

=1.07*100=107万元;

12月20日购入商品后的移动加权平均成本

=(200*1.07+100*1.2)/(100+200)=1.11万元

12月28日销售商品结转存货成本

=1.11*250=277.5万元

本月发出商品成本=107+277.5=384.5万元

月末结存成本=440-384.5=55.5万元

三、月末一次加权平均法

月末一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

存货单位成本=[月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货的数量+本月各批进货数量之和)

本月发出存货的成本=本月发出存货的数量×存货单位成本

本月月末库存存货成本=月末库存存货的数量×存货单位成本

【例三】2019年12月甲公司持有的某商品购销情况如下:

12月1日结存商品100件,单位成本为1万元;12月15日购入商品200件,单位成本为1.1万元;12月18日销售商品100件;12月20日购入商品100件,单位成本为1.2万元;12月28日销售商品250件。不考虑其他因素,按照月末一次加权平均法计算的当月发出存货的成本与月末结存的成本计算过程如下:

本月可供发出的商品成本

=100*1+200*1.1+100*1.2=440万元

一次加权平均单位成本

=440/(100+200+100)=1.1万元

本月发出存货的结转成本

=1.1*(100+250)=385万元

月末结存成本=440-385=55万元

四、个别计价法

个别计价法,亦称个人认定法、具体辨认法、分批实际法,其特征是注重所发出存货具体项目的实务流转与成本流转之间的联系,逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货的成本。

个别计价法适用于一般不能代替使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。

五、4种计量方法的优缺点

特别提醒

对于性质和用途相似的存货,应当采用相同的成本计算方法确定发出存货的成本。企业在确定发出存货的成本时,可以采用先进先出法、移动加权平均法、月末一次加权平均法和个别计价法等方法。现行会计准则不允许采用后进先出法确定发出存货的成本。

相关问答

-

存货发出的计价方法有哪些(4种常用的存货发出计价方式)

“先进先出发”、“移动加权平均法”、“月末一次加权平均法”、“个别计价法”总是分不清怎么办?先进先出法是以先购入的存货应先

阅读更多 -

库存周转天数计算公式怎么算(存货周转率周转天数)

存货周转天数反映年度内存货平均周转一次所需要的天数,计算公式为:。衡量商品周转水平的最主要指标是:周转次数和周转天数。库存周转

阅读更多 -

运费的增值税税率练习题(中级会计存货章节单元测试)

假定不考虑其他因素,该批材料的入账成本为( )元。在购买过程中发生不含税运输费用4万元、运输途中保险费1万元。已知消费税税率为20%

阅读更多 -

存货周转率公式如何正确理解(存货周转率的计算公式)

存货周转率不仅是企业分销售水平的体现,也是存货使用度的表现。不同计价基础下的存货周转率的计算方式是什么?存货周转率也可以用周

阅读更多 -

存货周转率计算公式是什么(存货周转率是什么定义)

存货周转率字面意思理解就是单位的存货在不断的运用过程中产生的运动量。通过对存货周转率的计算与分析,可以测定企业一定时间内存

阅读更多 -

会计存货包括哪些种类科目(什么是存货哪些属于存货)

比如:在生产过程或提供劳务过程中耗用的材料或物料,如包装物、低值易耗品、各种原材料;处在生产过程中的在产品,如在产品、自制半成品

阅读更多

最新问答

-

“神十七”航天员乘组返回时间

2024-05-07 -

中级会计2024年什么时候开考

2024-05-07 -

2024重庆黔江普通话水平等级测试安排

2024-05-07 -

上海2024年5月普通话水平测试报名5月7日开启

2024-05-07 -

关于躬耕教坛强国有我演讲稿五分钟

2024-05-07 -

2017是中国人民解放军建军多少周年

2024-05-07 -

毕业生个人自我鉴定怎么写

2024-05-07 -

毕业生就业登记表自我鉴定范文

2024-05-07 -

2024毕业生就业登记表自我鉴定范文

2024-05-07 -

厄尔尼诺的定义标准

2024-05-07